103万の壁以外にも壁が?働ける限界を調査

一口に扶養範囲内っていっても、人によってとか、状況によって色んな壁があるらしい。106万の壁、130万の壁、150万の壁…何がどうなってるのやらわからないので、どの壁なら超えても大丈夫なのかを徹底調査です!

目次

扶養範囲を超える時の問題点

「収入を増やしたいけど増やせない!扶養の壁103万」で、103万円の壁については多分もう大丈夫。理解できたよね。復習で

給与所得控除55万円 + 年間所得合計額ボーダーライン48万円 = 103万円

大事なことなので何度でも書いちゃう。そして自分でも覚える。書くの大事(書いてる?)これが一番下のボーダーライン。これを超えると何が問題なのかっていうと

- 所得税がかかり始めるかも

- 社会保険・厚生年金に入らなきゃいけなくなるかも

- 旦那の控除額が減ると、旦那の所得税が増えるかも

- 旦那の会社から扶養家族の手当が出てたらもらえなくなるかも

とかかなぁ。ただ、雇用保険についてはケガや病気で働けなくなった時とか、転職とか考えた時に便利だし、そんなに大きな額でもないから割とスルーする気満々。実は今年収103万円未満の扶養だけども、雇用保険は入っていたりする。独身の時に大分お世話になった制度なもんで💦

厚生年金は老後を考えたら悪くはないかなとは思う。厚生年金のせいで今一時的に収入が減ったとしても、老後に反映するならそれはそれでいいよね?良くない?老後が少しでも楽な方がいいなぁ。苦労してる老後を沢山みてるからな。逆に苦労してなさすぎる老後も。

え?じゃぁ、そんなにマイナスってないんじゃないの?って気がしてきたよ…。

税金・保険料シミュレータ使ってみた!

税金・保険料シミュレーターを発見したので、旦那の年収とか色々入れてみた。そしたらなんと!「103万円以下」と「150万円以下」の数値が変わらないのよ💦155以下にすると若干変化がでるんだけれども、その程度かって感じで。そうなの❓衝撃的すぎるんですけど…。

そうなると、特に壁を意識する必要はないんじゃないかって気がしてきた。ただ、わが家は「賞与なし・年俸制」ってこと。あとついでに言うなら年俸制なので家族手当とかも特にない。家族手当なんかは会社によって本当に色々で、扶養から外れたら配偶者の2万円が出なくなる!って考えたら割と影響でやすいポイントのような気がする。給与以外は交通費ぐらいなので、税金の計算には入らないからね。

扶養外れたら出なくなる家族手当が高額なほど、月あたりの収入には大きな差が出てくるのだけはわかる。でも他は賞与を入力してみてもそんなに大きな違いはない…ただ賞与の額が大きければ、賞与の所得税は元々大きいからね。

とか思いながら、夫の給与を色々変化させてみても103万円以下と150万円以下の金額が変わらない!ってことは配偶者控除&配偶者特別控除って同じなの?って疑惑が上がるけど、ちゃんと違うんだよなぁ…なんでだ!

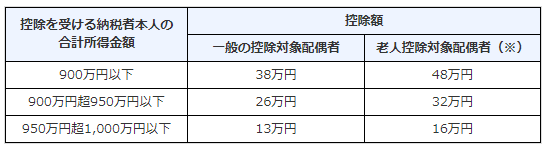

配偶者控除と配偶者特別控除、比べてみた

国税庁のサイトより。

確かに配偶者(私)の所得が95万円以下までは38万円で同額じゃないの!所得が95万円っていうのは、基礎控除が55万円あるから

給与所得控除55万円 + 年間所得合計額95万円 = 150万円

ってことですよ!スッキリ!

ってことで、旦那の収入側に影響が出るのは150万円からってことらしい。

でもね、だからって150万円まで壁はないのかっていうとそうじゃないのがポイントだね。そこまでの間に保険料と年金の壁があるから。メンドクサ!

次なる壁「保険料と年金」、どんな条件で対象になる?

とりあえず配偶者控除&配偶者特別控除は150万円までなのはわかった。次の問題は社会保険じゃない?社会保険は加入条件が改正されたって前にニュースで見たことがあるので、具体的にどうなのか調べてみた。

①勤務時間及び日数が、正社員の3/4以上

3/4以上っていうけど、具体的に何時間なのよ?ってのは厚生労働省のサイトでは見つけられないのよね…何となく20~30時間ぐらいっぽいって程度。でもって、わりと一般的な会社って7~8時間/日ぐらいよね?

そうすると7時間の会社で27時間ぐらい、8時間の会社で30時間ってところか…。うちのパート先はどうなんだろうか?8時間のような気がするから、30時間超えたら対象ってことかしらね?週4日しか働いてない上に長くても7時間/日しか働いてないから、まず超えませんけども。

②年収106万円以上で、次の全ての条件を満たすこと

- 週の所定労働時間が20時間以上

- 賃金月額が月8.8万円以上(皆勤手当て、通勤手当、家族手当などは含まない)

- 2カ月以上の雇用が見込まれる

- 学生ではない

これ、106万円超えるパートしてたら、ほぼほぼ当てはまるような?いや、一応時給に因るのか?週20時間働いて平均給与月額が8.8万円。4.2週ぐらいで計算してみると…84時間/月で8.8万円。あ、時給1,000円超えなきゃ大丈夫じゃん?!地域によるだろうけど、この辺は一般パート・アルバイト970円~が一般的なので、看護師さんとか薬剤師さんとかじゃなきゃ平気そうな気がしてきた。

ポイントは「全てに当てはまること」。当てはまりますかね?私、今から2ヶ月後にまだこの会社で働いてるか・働く気があるかなんて…?😀

③会社の規模

これが結構メンドクサイやつだ。2016年から従業員数が501人以上の会社で働いてる人は上の条件で社会保険加入義務になってるはず。そういえばこれが原因でママ友は職場を変えてた!今更思い出したよ!130万の壁って教えてくれたのも、このママ友でしたわ…💦

これが段階的に広がってくるらしい。2022年10月からは従業員101人以上、2024年からは従業員51人以上の会社まで対象範囲が広がるらしい。50人以下って厳しくないかね?そうでもない?

保険料と年金にいくらかかるの?

えーと。計算がメンドクサイので、税金・保険料シミュレーター使ってみました。130万円を境に前後で比較。

その他条件は ↓ こんな感じでやってみた。

- 配偶者の国民年金3号とか(自分で払ってない)

- 配偶者の社会保険の扶養に入ってる

- 自分には扶養家族はいない

- 40歳以上で生命保険料控除はなし

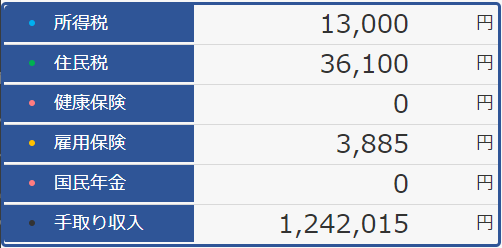

①1,295,000円の場合

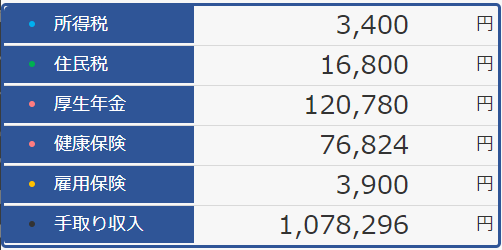

②1,300,000円の場合

所得税・住民税が下がるのは、厚生年金と健康保険が控除になるからかな。年間たった5,000円で手取り収入が結構下がるわけだけど、厚生年金に関しては年金を受け取る側になった時に多少返ってくるわけだからね。損するとみるかどうかは人それぞれかなぁ。

健康保険は6,400円/月ぐらいだけど、所得税・住民税が2,400円/月ぐらい下がるわけだから、その差4,000円/月か…。厚生年金が10,000円/月かかるところにプラスだからね。デカいっちゃーデカい。

手取りで言ったら、129万だと10万ちょい。130万だと9万弱。月あたり1万円以上の差。ちょっとした境目の違いで、大分違う。あとは価値観の問題ってところかな。厚生年金って戻りに対してね。

まとめ?

とりあえず今回分かったのは

- 年間103万円超えても旦那に影響でない範囲がある(旦那の年収とかにもよる)

- 年間130万を微妙に超えちゃうと、月収1万円以上の差が出る

- 年間130万超えたらあとは価値観(厚生年金)

- 働いてる会社によっても壁の金額が違うから注意

あたりかしら。「会社によって」の部分は、2024年までには50人以下まで制限かかっちゃうからなー。どっかで「職場を2か所以上に分けちゃえばいい」ってのを見たんだ。そうなると確かに、会社当たりの給与が年間106万未満にしやすくなるからね。

その代わり、確定申告とかが必要なんじゃないの?とか、手間やリスクがないのかとか調べてみた方が良いなと思った次第。また調べたら備忘録つける。トリ頭なもんで💦3歩歩くと忘れちゃうからね😢